Taschengeld

Taschengeld: Finanzbildung im Elternhaus

Sparen und mit dem zur Verfügung stehenden Geld auszukommen ist gar nicht so einfach. Kinder müssen den Umgang mit Geld erst lernen – je früher, desto besser. Das Taschengeld hilft dabei, die Kinder altersgerecht an das Thema heranzuführen.

Über Geld spricht man nicht?

Von wegen! Es ist ratsam, dass Sie schon früh mit Ihrem Kind über das Thema Geld reden. Die Finanzbildung beginnt zu Hause spätestens mit der Einschulung. Das ist der richtige Zeitpunkt für das erste Taschengeld. Kleine Geldbeträge zur freien Verfügung bieten Ihrem Kind die Möglichkeit, frühzeitig zu lernen, was es heißt, Geld auszugeben oder zur Erfüllung von eigenen Wünschen zu sparen. Dies kann nur gelingen, wenn Ihr Nachwuchs Schritt für Schritt und altersgerecht an das Thema herangeführt wird.

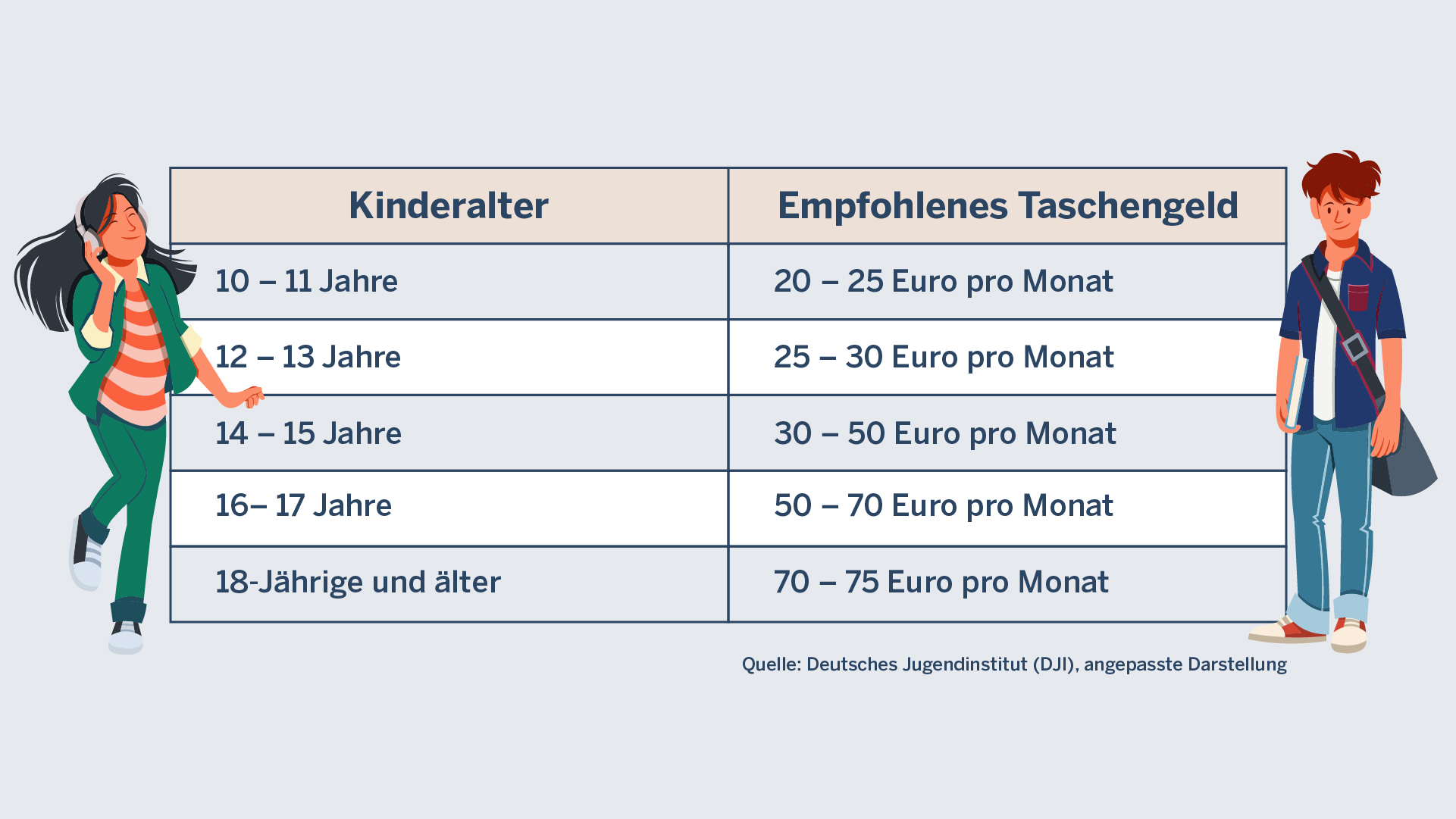

Wie viel Taschengeld in welchem Alter?

Wie hoch das Taschengeld individuell ausfällt, entscheiden Sie – je nach finanzieller Situation und nach Anzahl der Kinder. Wichtig ist, dass das Taschengeld in zuverlässigen und regelmäßigen Abständen gezahlt wird, sodass Ihr Kind damit planen kann. Die Höhe des Taschengeldes sollte sich am Alter Ihres Kindes orientieren, aber nicht an Bedingungen geknüpft sein. Im Grundschulalter wird das Taschengeld anfangs noch wöchentlich ausgezahlt, wenn Ihr Kind älter wird, monatlich. Hier gilt: Je länger der Zeitraum, den Ihr Kind mit dem verfügbaren Betrag haushalten muss, desto anspruchsvoller ist die Aufgabe.

Die folgende Taschengeldtabelle gibt Ihnen einen allgemeinen Anhaltspunkt, welche Höhe im jeweiligen Alter in etwa angemessen ist. Die gestaffelten Beträge beruhen auf einer Empfehlung des Deutschen Jugendinstitutes. Die Beträge können selbstverständlich – angepasst an die elterliche Haushaltskasse – variiert werden.

Wofür darf das Taschengeld ausgegeben werden?

Grundsätzlich gilt: Das Taschengeld ist zum Üben da. Ihr Kind kann selbst entscheiden, wofür es das Geld ausgibt. Ob Süßes, Comics, Fast Food oder Musik: Lassen Sie Ihr Kind gewähren. Vielleicht ist das Budget anfangs sofort aufgebraucht oder für einen Fehlkauf ausgegeben. Bleiben Sie gelassen! Das Taschengeld entfaltet seinen Lerneffekt erst dann, wenn Ihr Kind merkt, dass es sein Geld sinnvoll einteilen muss. Mit dem frei verfügbaren Taschengeld sollten übrigens nicht der Schulbedarf oder Kleidung oder sonstige Alltagsdinge finanziert werden müssen. Anders ist es mit größeren persönlichen Wünschen. Für ein besonderes Spiel oder Kleidungsstück außer der Reihe muss es sich lohnen, zu sparen.

Taschengeld: Was sagt das Recht?

Welche Einkäufe dürfen Kinder mit ihrem Taschengeld überhaupt tätigen? Und können Sie unerwünschte Käufe rückgängig machen? Berechtigte Fragen, die sich viele Eltern stellen. Das Recht in Deutschland sagt Folgendes:

- Kinder bis zum vollendeten 7. Lebensjahr sind geschäftsunfähig. Sie dürfen ohne Zustimmung der Eltern nichts kaufen. Das gilt streng genommen auch für ein Kaugummi oder ein Eis, wenn die Eltern nicht dabei sind.

- Für Kinder und Jugendliche von 7 bis 17 Jahren gilt der sogenannte Taschengeldparagraf, § 110 im Bürgerlichen Gesetzbuch (BGB). Darin ist geregelt, dass Kinder und Jugendliche ab dem 7. Lebensjahr ihrem Alter angemessene Dinge kaufen können, wenn sie das Taschengeld für diesen Zweck oder zur freien Verfügung bekommen haben. Kaufverträge sind jedoch ungültig, wenn Kinder und Jugendliche

- Dinge kaufen, die sie nicht besitzen dürfen, wie z. B. Alkohol, Zigaretten oder Drogen.

- Dinge kaufen, die von ihrer Höhe das übliche Taschengeld überschreiten, wie z. B. elektronische Geräte.

- Dinge kaufen, die an eine bestimmte Laufzeit gebunden sind, wie z. B. ein Handy mit Vertragslaufzeit oder ein Zeitschriftenabonnement. Schließt ein Jugendlicher ohne Zustimmung der Eltern einen solchen Vertrag ab, ist dieser rechtlich so lange ungültig, bis die Eltern den Vertragsabschluss genehmigen.

- Ab dem 18. Geburtstag sind Kinder voll geschäftsfähig. Mit der Volljährigkeit gibt es keine Einschränkungen mehr.

Weitere Informationen Links zum Weiterlesen